Крахи финансовых рынков – чрезвычайно интересная тема

для анализа. Согласно взглядам академического мира, рынки эффективны,

и только раскрытие драматической информации может вызвать крах. Однако

даже самые тщательные исследования обычно не могут дать ответ на вопрос,

что это была за информация. Статья является переработкой одной из глав

книги Дидье Сорнетте «Как предсказывать крахи финансовых рынков: критические

события в комплексных финансовых системах».

Пузырь по доллару, образовавшийся в начале 1980-х гг.,

в 1985 г. лопнул. Чтобы понять, что произошло, необходимо обратиться

к истории ныне существующей системы валютных курсов. В 1975 г. секретарь

Казначейства США заявил на ежегодном заседании Международного валютного

фонда: «Мы твердо уверены в том, что страны должны иметь возможность

самостоятельно выбирать систему валютных курсов».

Оба эти события стали успешным завершением «кампании»,

начатой экономистом Милтоном Фридманом (Milton Friedman) четверть века

назад. Идея гибких валютных курсов, которую он отстаивал, из разряда

ереси перекочевала в большинство академических рекомендаций, а затем

(минуя двух секретарей Казначейства) превратилась в краеугольный камень

международного «валютного устройства» в первой половине 1970-х годов.

Поскольку плавающие валютные курсы были легализованы, несколько ведущих

стран начали монетарные эксперименты. Они полагали, что плавающие курсы

- шаг к независимой национальной валютной политике. Это стало концом

Бреттон-Вудского соглашения, принятого, чтобы обеспечить стабильность

в мире в послевоенный период и облегчить переход к свободной торговле

и полной занятости. Однако, как выяснилось, фиксированные валютные курсы

привели к возникновению множества кризисов и проблем. На самом деле,

сама идея перехода от фиксированных курсов к плавающим ставкам между

местными денежными единицами заключалась в том, чтобы дать правительствам

возможность проводить независимые монетарные политики.

Это помогло бы справляться с внутренними рецессиями

по мере их возникновения. Таким образом, гибкость независимой денежной

политики дает стране дополнительную степень свободы в вопросе стабилизации

экономики. Однако правительство не может одновременно печатать деньги,

чтобы справиться с рецессией, и поднимать ценность национальной денежной

единицы на валютном рынке.

Государство также может повысить свою конкурентоспособность

путем обесценивания валюты. Но признаки намечающегося обесценивания

могут привести к массовым спекуляциям против неустойчивой валюты.

Сильный доллар и бюджетный дефицит

Сокончанием Бреттон-Вудского соглашения валютный рынок начал быстро

увеличиваться в размерах, и степень его нестабильности пошла вверх.

Либерализация движения капитала, последовавшая за принятием плавающих

валютных курсов, привела к увеличению объема циркуляции валют между

государствами. Наивно полагать, что валютный курс, скажем, между долларом

США и евро (с января 1999 г.) объясняется только торговыми нуждами:

североамериканцам, торгующим с европейцами, необходимы евро, чтобы приобретать

европейские товары, и наоборот.

На самом деле есть другая важная составляющая, которая

определяет валютный курс. Она зависит от инвесторов, покупающих и продающих

валюты для приобретения акций и облигаций на рынках США и/или Европы.

Поскольку эти инвестиционные нужды крайне переменчивы и несут в себе

элемент спекулятивных колебаний, ценность валют оказывается неустойчивой

и подверженной влиянию тех же сил, что и фондовые и общие финансовые

рынки. Доказано, что именно эти силы лежат в основе долларового спекулятивного

пузыря, возникшего в первой половине 1980-х годов.

Роль монетарной политики, которая стала возможной благодаря

плавающим курсам валют, была достаточно ясна. В частности, в контексте

значительного дефицита федерального бюджета США в начале 1980-х гг.,

вызывавшего опасения резкого роста инфляции. Сторонники монетарной политики

считали, что ключевой способ сдерживания инфляции – это сдерживание

процесса увеличения денежной массы.

На самом деле, придерживаясь политики сильного доллара

(замедляющей развитие экономики США) и ограничивая денежные запасы,

ФРС смогла подавить инфляцию с 13.3% в 1979 г. до 4.4% в 1987 г. и до

2% в конце XX века. Многие даже полагали, что высокий курс доллара США

вызван большим дефицитом бюджета страны. Правда, значительный бюджетный

дефицит в начале 1980-х гг. должен был финансироваться, в том числе,

за счет иностранных инвесторов, привлекаемых высокими процентными ставками

на облигации и ценные бумаги Казначейства США. Высокие ставки автоматически

делают доллар привлекательным и повышают спрос на него. Но статистические

тесты, проведенные в разные периоды времени, опровергли расхожее мнение,

что доллар становится более привлекательным во время роста дефицита

бюджета.

Налоговый Закон экономического возрождения от 1981

года составил природу мегадефицитов, поскольку был принят для того,

чтобы увеличить сбережения и инвестиции и таким образом ускорить реальный

экономический рост.

Этот рост, в свою очередь, должен был компенсировать

снижение налогов. Но закон не привел к увеличению доходов, необходимых

для сокращения дефицита бюджета.

Он раздул дефицит торгового баланса, связанный с дефицитом

федерального бюджета и высокими процентными ставками США, привлекающими

иностранных инвесторов.

Поэтому считается, что наиболее оптимальным решением

для снижения процентных ставок и торгового дефицита является постепенное

и планомерное сокращение федерального дефицита.

Сложные взаимоотношения

Фактически взаимоотношения между валютным курсом и состоянием экономики

значительно сложнее. Это связано с присутствием других факторов, наряду

с ожиданиями и предчувствиями инвесторов. Как и все, связанное с экономикой,

валютный курс регулируется законами спроса и предложения.

Например, если цена на продукцию в США возрастает по

сравнению с той же продукцией во Франции, стоимость доллара падает.

В самом деле, пусть бутылка вина изначально стоила $1 в США и 1 евро

во Франции. Затем цена возрастает до $2 в США и остается на прежнем

уровне во Франции, тогда эффективный курс валютного обмена $1 = 1 евро,

основанный на бутылке вина, соответственно стал $2 = 1 евро. Все же,

из-за стоимости перевозок и других «трений», корректировка валютного

курса передает эти взаимоотношения не точно. Если по каким-то причинам

курс остается $1 = 1 евро, цена увеличивается и во Франции: 1 бутылка

вина = $2 = 2 евро. Французы перестанут покупать вино из Соединенных

Штатов, так как их собственная продукция в два раза дешевле.

На самом деле более важной определяющей частью валютного

курса (скорректированной относительно уровня инфляции) является реальная

процентная ставка. Если она растет, ценность валюты данной страны также

должна увеличиваться, поскольку инвесторы получают больший прирост от

вложений в валюту с наиболее высокой реальной процентной ставкой. Такая

валюта пользуется большим спросом, а это ведет к увеличению ее стоимости.

Но так бывает не всегда: данные по валютным курсам

и процентным ставкам за короткий период в 1980-х гг. отражают негативную

корреляцию. Вероятно, она возникла из-за того, что большинство аналитиков

предсказывали рост инфляции, даже несмотря на то, что процентные ставки

были относительно высоки.

Начиная с 1980 г., доллар США пережил беспрецедентное

увеличение совокупного спроса по отношению к остальным валютам ведущих

индустриальных держав. Это повлекло за собой потерю конкурентоспособности,

негативно отразилось на промышленности страны и увеличило к концу 1983

года дефицит торгового баланса США до $45 млрд. При этом экспорт упал

примерно на $35 млрд., а импорт вырос на $10 млрд. В 1982 г. уже предполагалось,

что такой высокий спрос на доллар, повлиявший на изменения объема импорта

и экспорта, приведет к концу 1983 г. к сокращению валового национального

продукта на 1.0-1.5% ниже уровня 3 квартала 1980 г. Спрос на доллар

США в 1980-84 гг. сопровождался заметным снижением цен на большинство

товаров, импортируемых из Канады, Германии и Японии. Однако некоторые

цены в долларах на импортируемую продукцию выросли как безусловно, так

и по отношению к общему уровню цен в США. В среднем на 8% уменьшились

цены на товары, поставляемые из Канады и Японии, и на 28% – из Германии.

Положительным эффектом в данной ситуации должно было стать значительное

улучшение прогноза по уровню инфляции.

Также существуют доказательства того, что сильный доллар

в первой половине 1980-х гг. спровоцировал обострение конкуренции на

рынках товаров США, особенно с продукцией континентальной Европы. Согласно

теории рационального ожидания спекулятивных пузырей, цены могут двигаться

вверх, подталкиваемые надвигающейся угрозой сильной коррекции или краха.

Такая возможность была принята в качестве объяснения роста спроса на

доллар США с 1980 г. по начало 1985 г. Если участники рынка полагают,

что грядет определенное событие, а оно не происходит в течение какого-то

времени, это может привести к таким последствиям, как увеличение цен

и кажущееся неэффективным предсказание поведения форвардных валютных

курсов. Форвардные и фьючерсные контракты являются финансовыми инструментами,

тесно связанными со спотовыми ценами, поскольку они несут в себе наиболее

точную информацию об ожиданиях участников рынка относительно спотовых

цен в ближайшем будущем. В самом деле, с октября 1979 г. по февраль

1985 г. форвардные ставки систематически указывали на укрепление доллара

США.

Сомнения, предчувствия, ожидания…

Два самостоятельных события можно определить как силы, повлиявшие на

ожидания рынка:

• изменение монетарной политики в 1979 г. и вытекающие отсюда сомнения

частного сектора относительно намерений ФРС сдерживать рост денежной

массы и инфляции;

• предчувствия частного сектора относительно начала

падения доллара в марте 1985 г., то есть предчувствия сильной коррекции

модели пузыря-краха. Соответствующий характерный степенной закон ускорения

роста пузыря, сопровождаемый логопериодическими колебаниями, показан

на рисунке 1. Обратите внимание на небольшие колебания значения коэффициента

масштабирования 2.2...2.7, которые являются одним из ключевых тестов

нашей теории «критического стадного поведения» [1].

Ожидания валютного курса в будущем оказались чрезмерными

в период с февраля 1985 по апрель 1986 гг., демонстрируя эффект толпы

в действии, а также вероятность появления рационального спекулятивного

пузыря. Как обычно, перед сильной коррекцией или обвалом аналитики проявляли

глубокую уверенность в стабильности ситуации.

Кроме того, было много успокаивающих разговоров о том,

что нет никакой серьезной опасности коллапса доллара, который достиг

беспрецедентных высот по отношению к иностранным валютам. На долгосрочных

прогнозах, однако, было ясно видно, что подобное укрепление доллара

необоснованно и что он явно переоценен. В частности, потому, что на

валютных рынках укрепилось мнение, что национальная валюта может оставаться

сильной долгое время только при устойчивом платежном балансе. Но в первой

половине 1984 г. платежный баланс США переживал сезонновзвешенный дефицит

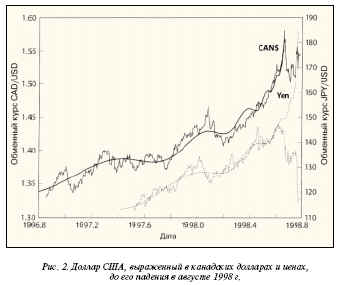

в размере $44.1 миллиарда. Похожий, но не столь сильный пузырь по доллару

США, выраженный соответственно в канадских долларах и японских иенах,

росший чуть меньше года и лопнувший летом 1998 г., показан на рисунке

2. Профессор экономики Института технологий из Массачусетса Пол Кругман

(Paul Krugman) предположил, что рост иены и канадского доллара так же,

как и недавний обвал финансовых рынков США в конце лета 1998 г., является

нежелательным побочным продуктом действий кучки теневых финансовых операторов

по схеме быстрой наживы.

Удивительное соответствие данных с нашей теорией придает

убедительность роли спекуляции, имитации и стадности, будь они спонтанными,

самоорганизованными или частично манипулируемыми. Фактически было обнаружено,

что в период с 1981 по 1985 гг. рынок отошел от фундаментализма и приблизился

к техническому аспекту анализа рынка.

Дидье Сорнетте