Статьи о Форекс

Тактика спекуляций на фондовом рынке

В статье рассматривается методика прогнозирования цен

на различные финансовые инструменты с помощью методов математической статистики.

На основе этой методики предложена тактика проведения краткосрочных спекулятивных

операций и приведены расчеты возможной эффективности таких операций для

различных торгуемых активов. Полученные результаты могут быть использованы

для оптимизации проводимых спекулятивных операций, в том числе для расчетов

уровней Stop Loss и Take Profit.

Анализ двух позиций

В последние годы все большую популярность приобретает

внутридневная торговля на основе анализа графиков цен. В статье предложена

тактика проведения спекулятивных операций на основе выявленных статистических

закономерностей движения цены. Одним из методов принятия решений для проведения

краткосрочных спекулятивных операций на фондовом рынке служит технический

анализ. Основной его инструмент – визуальный анализ графиков и технических

индикаторов, построенных на основе цен и объемов торгов. Трейдер использует

эту информацию для выбора момента входа в рынок тогда, когда он считает,

что цены находятся вблизи локального экстремума. Для этого обычно применяется

компьютерный анализ цен на основе различных технических индикаторов, оптимизированных

на исторических данных. Для внутридневной торговли трейдеру нужны три

величины: минимальная, максимальная цены дня или некоторого промежутка

времени и цена закрытия, т.е. цена, определяющая общую тенденцию рынка.

Тогда в случае ожидаемого роста осуществляются покупка

вблизи минимальной цены с постановкой Take Profit вблизи максимальной

цены или продажа вблизи максимальной цены с постановкой Take Profit в

окрестностях минимальной цены – в противоположном случае. Если в течение

дня цена Take Profit не была достигнута, но общая ценовая тенденция рынка

была определена правильно, то в качестве естественного уровня Take Profit

может служить цена закрытия. Закрытие позиции в конце дня оправдано по

двум причинам. Сильное перекрытие уровней цен на рынках с круглосуточной

торговлей позволяет войти в рынок на следующий день по ценам, лучшим,

чем цена закрытия. На рынках же с фиксированным временем торгов на следующий

день, возможно, будет лучше открыться в противоположную сторону, зафиксировав

сегодня имеющуюся прибыль. Опыт показывает, что настроения инвесторов

и определяемое ими направление движения рынка слишком изменчивы. Кроме

того, трейдеру необходимо ставить Stop Loss на свои ордера для защиты

от неблагоприятного изменения цен. Более того, часто есть смысл не только

закрыть убыточную позицию при достижении некоторого уровня цен, а признать,

что ценовая тенденция определена неправильно, и открыть позицию в направлении,

противоположном исходному. При этом тоже имеет смысл ставить Take Profit

и Stop Loss.

Математическая методика

Ниже предложена методика использования методов математической

статистики для анализа и прогноза цен на различные инструменты фондового

рынка. В частности, будут рассмотрены индекс NASDAQ Composite (^IXIC),

акции компаний Applied Materials (AMAT), America Online (AOL), Microsoft

(MSFT) и наиболее ликвидная акция российского рынка - РАО ЕЭС (EESR).

Будут проанализированы статистические взаимосвязи между указанными инструментами

и предложена тактика использования полученных закономерностей для проведения

внутридневных спекулятивных операций. Чтобы получить регрессионные соотношения,

связывающие будущие максимальные и минимальные цены дня на некий актив

с прошлыми изменениями цен на него, используем стандартные методы математической

статистики.

Практическое значение очевидно: использовать ожидаемые

максимальные и минимальные цены для входа в рынок по лучшим ценам дня.

Для этого разобьем все торговые дни на 5 кластеров по величине изменения

цены от открытия рынка к закрытию. Другими словами, выделим все дни, когда

рынок сильно рос, умеренно рос, находился в боковом тренде, умеренно падал

и сильно падал, и будем рассматривать их независимо. Для американского

фондового рынка рассмотрим период с 24 января 2001 г. по 31 октября 2002

г. (443 торговых дня), а для акций РАО ЕЭС – с 9 апреля 2001 г. по 24

декабря 2002 г. (411 торговых дней). В таблице 1 приведены центры соответствующих

кластеров (среднее значение относительной разности цен закрытия и открытия

рынка) для всех рассматриваемых инструментов и количество дней, когда

рынок имел движение. Анализ данных, представленных в таблице, показывает,

что с точки зрения однодневных спекуляций предпочтительнее использовать

акции компаний Applied Materials и America Online. Действительно, в случае

выраженной тенденции на рынке среднее значение прироста или уменьшения

цены этих бумаг выше, чем у других. В целом гистограммы относительной

разности цен закрытия и открытия рынка для всех рассматриваемых активов

имеют ярко выраженную колоколообразную (гауссову) форму. Это обстоятельство

позволяет некоторым аналитикам считать изменение цен на фондовом рынке

случайным процессом.

Разные цены

Как уже говорилось, можно получить устойчивые регрессионные

соотношения между максимальной и минимальной ценами дня и ценами предыдущих

дней для каждого из рассматриваемых кластеров. У этих уравнений достаточно

сложный вид, поэтому нецелесообразно приводить их явные выражения. На

рисунке 1 представлены графики максимальной и минимальной цен дня для

акций компании Applied Materials с 1 октября 2002 г. по 14 февраля 2003

г. Данные до 31 октября 2002 года включительно использовались при построении

регрессионной модели, а данные с 1 ноября 2002 года по 14 февраля 2003

г. – не использовались.

Разные цены

Как уже говорилось, можно получить устойчивые регрессионные соотношения

между максимальной и минимальной ценами дня и ценами предыдущих дней

для каждого из рассматриваемых кластеров. У этих уравнений достаточно

сложный вид, поэтому нецелесообразно приводить их явные выражения.

На рисунке 1 представлены графики максимальной и минимальной цен дня

для акций компании Applied Materials с 1 октября 2002 г. по 14 февраля

2003 г. Данные до 31 октября 2002 года включительно использовались

при построении регрессионной модели, а данные с 1 ноября 2002 года

по 14 февраля 2003 г. – не использовались.

Верхние линии черного цвета соответствуют максимальной

цене дня: пунктирная – значениям, полученным на основе регрессионных

соотношений, сплошная – наблюдавшиеся максимальные цены дня. Нижние

линии красного цвета соответствуют минимальной цене дня: пунктирные

– расчет на основе регрессионной модели, сплошная линия – реально

зафиксированная минимальная цена дня. При построении графиков предполагалось,

что нам известно, к какому кластеру относится рассматриваемый день.

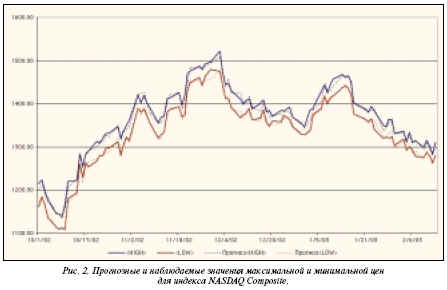

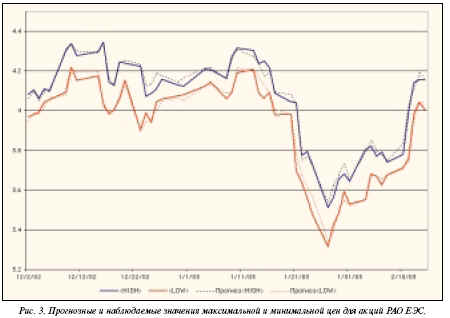

Аналогичные графики для индекса NASDAQ Composite и акций РАО ЕЭС

представлены на рисунках 2 и 3. На них видно, что прогнозные значения

максимальной и минимальной цен дня хорошо совпадают с реальными

ценами. Трудность явного использования полученных результатов заключается

в том, что заранее неизвестно, к какому кластеру будет принадлежать

данный торговый день.

Это определенно можно сказать только по итогам

торгов. Вместе с тем в техническом анализе существует достаточно

много методов определения тенденции рынка. В последнее время для

предсказания тенденций рынка используются нейронные сети. Очевидно,

что полученные результаты дополняют ранее известные, и их можно

использовать для оптимизации цен входа в рынок и постановки уровней

Stop Loss и Take Profit. Приведем возможную тактику самостоятельного

использования предложенной модели расчета максимальной и минимальной

цен дня для различных кластеров (внутридневной динамики цен) для

проведения краткосрочных (однодневных) спекулятивных операций.

После прохождения ценой границ кластера в пространстве

цен можно с большой долей уверенности сказать, к какому кластеру

будет принадлежать данный торговый день, и вступить в рынок в направлении

определившейся тенденции. Действительно, после того как цена «пробьет»

максимально возможное значение для медвежьего дня, естественно предположить,

что сегодня рынок будет бычьим, и провести покупку. Аналогично,

при «пробитии» ценой минимального возможного значения для бычьего

дня можно продать по этой цене, считая, что день будет медвежьим

и падение продолжится. Прибыль имеет смысл фиксировать либо по цене

закрытия, либо по цене, соответствующей расчетной – максимально

возможной для данного дня. Если цена достигала границы кластера,

проходила ее, а затем возвращалась, то считалось, что данный день

соответствовал боковому тренду, и не было зафиксировано ни прибыли,

ни убытков. Действительно, при возврате цены логично закрывать позицию.

Плохое пробитие

Протестируем предложенную тактику на исторических

данных торговли акциями компаний Applied Materials, РАО ЕЭС и индексом

NASDAQ Composite. Введем дополнительные штрафы за неверное открытие

позиций. Если «пробитие» границы кластера было слабым, и после «пробития»

цены возвращались в прежний диапазон, то начислялся штраф $0.06

(примерно 0.5% от цены) для акций компании Applied Materials и 0.03

руб. (примерно 0.8% от цены) для акций РАО ЕЭС. Такая величина штрафа

соответствует точности определения границ кластеров. В таблице 2

представлены итоги применения подобной тактики для акций компании

Applied Materials, индекса NASDAQ Composite и акций РАО ЕЭС.

В таблице приведены абсолютные значения прибыли

по месяцам. В скобках даны отношения прибыли за месяц к стоимости

акций (величине индекса) на начало периода. Как и следовало ожидать,

наилучший результат подобная тактика показывает на акциях компании

Applied Materials. Это связано с более высокой волатильностью рынка

этой ценной бумаги. Обращает на себя внимание достаточно высокая

устойчивость результатов по месяцам для всех рассматриваемых инструментов.

Это косвенно свидетельствует о неслучайности полученных результатов.

В таблице 3 для сравнения приведены данные для тактики Вuy&Hold

для рассматриваемых активов по месяцам, а в таблице 4 – за весь

рассматриваемый период. Результаты, представленные в этих таблицах,

в особых комментариях не нуждаются, за исключением акций РАО ЕЭС.

Прежде всего, это общая положительная прибыль за рассматриваемый

период при тактике Buy&Hold. По моему мнению, она объясняется

общим бычьим характером российского рынка в настоящий момент, вызванным

положительными новостями в экономике и политике, в отличие от американского

рынка, который находится в боковом или даже медвежьем тренде. Тем

не менее, предлагаемая тактика за весь рассматриваемый период почти

втрое превысила тактику Buy&Hold даже для акций РАО ЕЭС. Неким

диссонансом является более высокая прибыль тактики Buy&Hold,

полученная за первую половину февраля. Это связано с положительными

новостными факторами для РАО ЕЭС в этот период, в частности, с принятием

закона о реструктуризации компании.

Хорошей альтернативой рассмотренной тактике может

служить «игра на опережение». Суть ее заключается в открытии позиции

по ценам, близким к границе кластеров (покупке при приближении цены

к минимально возможной для бычьего рынка и продаже при приближении

цены к максимально возможной для медвежьего рынка). Действительно,

в этом случае при «пробитии» ценой границы кластера можно открыть

позицию в противоположную сторону, ограничив свои потери некой заранее

намеченной величиной, которая к тому же, как правило, компенсируется

выигрышем от «переворота» позиции. При развороте рынка на границе

кластера выигрыш будет существенно выше возможных потерь. Очевидно,

такая тактика в наибольшей степени подходит для работы на американском

фондовом рынке. Там можно подобрать большое количество бумаг с высокой

волатильностью и хорошо коррелированных между собой и/или с индексами

рынка в целом. Таким образом, используя методы математической статистики,

удается построить последовательную теорию для расчета максимальной

и минимальной цен дня любого торгуемого актива. Полученные расчеты

можно использовать для оптимизации и построения тактики краткосрочных

спекулятивных операций.

Эффективность таких операций определяется не общей

тенденцией рынка, который может расти или падать, а степенью волатильности

рассматриваемого актива. Предложенная тактика особенно выгодна в

моменты бокового и/или медвежьего тренда, когда тактика Buy&Hold

малоэффективна или приносит убытки.

Шамиль Шехмаметьев

|