Статьи о Форекс

Хеджевые фонды: мифы и реальность

Хедж-фонды изначально, с момента их появления, стали

предметом мифотворчества. Произошло это благодаря звучному и необычному

названию, воздействие которого еще и усиливается за счет притягательности

тех действий, которые подразумеваются под этим термином. Так как под хеджем

в практике финансового менеджмента понимается комплекс мероприятий, направленных

на обеспечение покрытия рисков финансового характера, то это, как правило,

наводит на мысль о том, что хедж-фонд именно этим и призван заниматься.

Такое мнение создало предпосылки для возникновения мифа о высокой прибыльности

операций хеджа, что подтверждалось отчетами хедж-фондов о своей деятельности.

Трудно сказать, что именно нанесло больший вред самой

идее применения хеджа для целей покрытия финансовых рисков: незнание основ

довольно тонкой и сложной науки управления рисками или использование хедж-фондами

применяемого ими обозначения. Но факт остается фактом, большинство людей

уверены в том, что хедж-фонды создаются и действуют на рынке исключительно

с целью выполнения заказов своих клиентов в области покрытия рисков финансового

характера: ценовых, процентных, валютообменных и пр.

Что такое хедж-фонд?

В реальности, представление о хедж-фондах, как об организациях,

занимающихся исключительно управлением рисками, совершенно не соответствует

действительности. Вполне вероятно, что для отдельных компаний это может

быть истиной, но по большей части название не определяет круга операций,

которые хедж-фонд совершает на рынке. Выполнение действий на рынке, подпадающих

под понятие хеджирования, является всего лишь дополнительным элементом

управления активами, и является обязательным для всех финансовых институтов

в современных условиях рынка.

В американском понимании хедж-фонд представляет собой,

как правило, частное инвестиционное партнерство, вкладывающее средства

главным образом в публично торгуемые бумаги или производные финансовые

инструменты. Однако некоторые из фондов не ограничивают свою деятельность

этим направлением, а работают также и на других рынках, например, товарных.

В принципе, сегмент рынка, вокруг которого сконцентрированы интересы этих

финансовых институтов, целиком определяется преследуемыми ими целями.

В хедж-фонде существуют два вида партнеров: Общий Партнер

и Ограниченный Партнер. Общий Партнер - это основатель хедж-фонда. Он

ведет всю каждодневную деятельность действующего фонда. Ограниченные Партнеры

участвуют своим капиталом, но не принимают участия в торговле и каждодневной

деятельности фонда. Типичная форма организации Общего Партнера - LLC (Limited

Liability Company - компания с ограниченной ответственностью), при этом

он неограниченно ответственен в партнерстве. Ограниченный Партнер инвестиционного

партнерства ответственен только в пределах своих инвестиций в партнерстве.

За все виды услуг, которые оказывает Общий Партнер, он

получает стимулирующую плату, определяемую партнерским соглашением. Обычно

она составляет примерно 20% чистой прибыли партнерства. Кроме того, назначается

еще и административная плата, размер которой, как правило, составляет

2-3% величины чистых активов. Результат деятельности хедж-фонда распределяется

между всеми партнерами пропорционально их долевому участию. Все взаимоотношения

Партнеров детально устанавливаются в партнерском соглашении, которое является

наиболее важной частью любого хедж-фонда.

Поскольку хедж-фонд является частным инвестиционным партнерством,

американская Комиссия по ценным бумагам и биржам (Securities and Exchange

Commission, SEC) ограничивает число инвесторов, которые могут войти в

него, до 99. При этом, по меньшей мере 65 из них должны иметь статус "аккредитованных".

Статус "аккредитованного" инвестора определяется по критерию

чистой стоимости долевого вклада, который имеет определенную планку. Ее

уровень может быть очень высоким и составлять величину от 1 млн. долл.

С учетом того, что подобные инвестиции относятся к разряду рискованных,

то "аккредитованному" инвестору может потребоваться также доказать

свое право распоряжаться такой суммой без ущерба для семейного бюджета.

Иными словами, дать необходимые уверения, что этот миллион не является

последним.

Оффшорные хедж-фонды представляют собой, как правило,

взаимный фонд (mutual fund), являющийся резидентом в льготных налоговых

зонах - таких, как Бермудские острова. Им также доступны те же технологии

инвестирования, что и хедж-фондам, поэтому в этом ракурсе они являются

родственными. Но, тем не менее, между ними существуют и некоторые различия,

которые не всегда легко просматриваются. В основном дело касается структуры

распределения доходов от операций, принципов входа и выхода из партнерства,

а также информационной прозрачности результатов функционирования бизнеса.

Как работают хедж-фонды

Отличие хедж-фонда от иных форм финансовых институтов

заключается в основном в том, что он более свободен в выборе инвестиционного

стиля. Кроме того, инвестиционные стратегии, которые хедж-фонд может практиковать,

не ограничиваются покупкой ценных бумаг, а также хеджированием через опционы

на акции, что обычно носит ограниченный характер воздействия на риск,

остаточная величина которого может оставаться существенной. Многочисленные

и широкие возможности рынка производных финансовых инструментов могут

быть со значительно более высокой степенью свободы использованы менеджерами

хедж-фондов, в отличие от других форм инвестиционных организаций.

Причина такой ситуации заключается в том, что существующие

законодательные нормы и правила серьезно ограничивают действия многих

крупных инвестиционных компаний. Парадоксально, но именно они и определяют

общую ситуацию на рынке. В основном это касается возможности широко применять

стратегии, связанные с продажей ценных бумаг без покрытия, а также использования

многочисленного арсенала стратегий и технологий опционных и фьючерсных

рынков. Такое положение вещей не всегда позволяет "делать деньги"

при падающем рынке. Именно в такие моменты особенно ярко проявляется преимущество

хедж-фондов, имеющих возможность полноценно применять полный спектр торговых

стратегий.

Преимущество особенно становится очевидным в случае,

когда рынок испытывает лишь колебательные движения в каком-либо диапазоне

цен. Именно в такой ситуации хедж-фонд, который с легкостью может применять

опционы для создания различных комбинаций, а также использовать конверсионные

операции, имеющие характер арбитража и потому являющиеся безрисковыми

по своему характеру, продолжает продуцировать доходы, доступные иным участникам

рынка в значительно меньшей степени.

Помимо всего прочего, хедж-фонд существенно более свободен

в выборе тех стратегий, которые дают наилучший эффект в текущих обстоятельствах.

В условиях же изменчивости конъюнктуры рынок предоставляет их постоянно

в большом количестве. Так, например, одновременная торговля на различных

рынках зачастую приносит достаточно высокие доходы, позволяя извлекать

выгоду из разницы цен по одним и тем же активам. Также, почти постоянно

возникают ситуации, когда можно сконструировать такой инструмент, который

будет иметь характеристики актива без риска, но позволяющий генерировать

доходность значительно выше, чем ценные бумаги с аналогичными параметрами.

Обычно эта доходность находится на уровне между ставкой без риска и средней

по рынку, т. е. между 8% и 16%, но иногда может и превышать эти значения.

Существенным является то обстоятельство, что требования

по марже довольно сильно различаются в зависимости от типа счета, с которого

осуществляются сделки. В этом смысле довольно показателен пример сравнения

альтернатив открытия позиции по фьючерсу на индекс S&P500 при работе

с обычного инвестиционного счета, открывающего доступ на рынок ценных

бумаг, и счета у брокерской компании, обслуживающей операции на товарных

рынках:

Также следует учесть, что исчисление маржевых требований

на товарных рынках осуществляется с использованием SPAN-Margin, которая

учитывает абсолютно все открытые позиции, а не вычленяет из портфеля только

часть из них. Это приводит к чрезвычайно завышенным величинам маржи при

ведении операций на рынке ценных бумаг, не всегда точно отвечающим истинным

параметрам риска. Результат прост: синтетическим образом сгенерированный

портфель из инструментов на товарном рынке требует в 2-3 раза меньшего

капитала, чем в случае аналогичных действий на рынке ценных бумаг и опционов

на них. Хедж-фонд, в силу свободы определения направления своей деятельности,

имеет возможность не только выбирать наиболее интересные финансовые инструменты,

но и использовать наилучшие возможности в сфере организации менеджмента

ими. Это позволяет вести операции одновременно на разных рынках с наименьшими

издержка-ми, учитывая результирующий баланс по всему портфелю в целом

вне зависимости от того, где и как проводились операции.

И, наконец, проблема создания диверсифицированного портфеля,

являющаяся практически неразрешимой для основного числа инвесторов, очень

легко решается в рамках хедж-фонда. Объединяя свои средства, инвесторы

получают возможность совладения портфелем, который, представляя совокупность

активов, в очень сильной степени уменьшает риск. Зачастую, самые привлекательные

инвестиции являются недоступными для рядовых инвесторов в силу того, что

акции мо-гут быть чересчур дорогими. Объединенные же в единый пул, денежные

ресурсы хедж-фонда позволяют осуществлять операции со значительно меньшим

риском, извлекая из этого значительные выгоды. Ведь каждому из активов

свойственны определенные показатели средней доходности, отклонений от

нее, способность реагировать на определенные события внешнего характера

и т. д. По отдельности эти активы способны нести достаточно высокие ценовые

риски, но в совокупности они в сильной степени взаимно погашаются. Этот

факт является краеугольным камнем в теории портфеля и широко используется

не только на рынке ценных бумаг, но и в практике финансового менеджмента.

Конечно же, существуют варианты организации инвестиций

на рынках капитала посредством приобретения паев взаимного фонда, открытия

отдельного инвестиционного счета в банке либо специализированной компании.

Однако все эти способы, так или иначе, приводят к негативным результатам,

последствия которых зачастую бывает трудно или даже невозможно устранить.

Распределение доходов в хедж-фонде

Исчисление доходов в хедж-фон-де производится на условиях,

определенных в партнерском соглашении. После вычета административной платы

и вознаграждения Общему Партнеру, денежные средства распределяются между

всеми партнерами согласно их долевому вкладу. Фактически, данная процедура

почти не отличается от механизма определения стоимости пая во взаимном

фонде. В нем используются те же самые принципы. Однако меньшая степень

информационной прозрачности по сравнению с хедж-фондом часто вводит в

заблуждение инвесторов и приносит им разочарование в результатах отдачи

на капитал. После определения текущей стоимости активов и полученных доходов,

причитающихся каждому партнеру хедж-фонда, к его вкладу присовокупляются

своего рода "дивиденды", которые также называют "бумажной

прибылью". Несмотря на такое обозначение, они абсолютно реальны,

ибо активы могут быть в любой момент проданы и переведены в наличность.

Определение же суммы, которая может быть получена после всех вычетов и

выплачена партнерам, осуществляется хедж-фондом на каждую периодичную

дату - так называемую "дату перехода", зафиксированную в партнерском

соглашении. Обычно это последний день каждого месяца. Наиболее прозорливые

и грамотные инвесторы предпочитают накапливать такого рода прибыль, аккумулируемую

в виде стоимости вклада, так как со временем начинает работать эффект

накопления, потому что фонд постоянно производит реинвестиции. В малые

промежутки времени это не дает значительной прибыли, зато в течение достаточно

долгого периода эффект проявляется в чрезвычайно сильной степени и может

превысить все самые смелые ожидания. Данный факт одинаково верен для любого

способа инвестиций на рынке ценных бумаг, однако именно в случае с хедж-фондом

проявляется в наилучшей степени. Это происходит оттого, что он имеет возможность

вести несколько более агрессивную политику по сравнению с взаимными фондами,

особенно в случае реструктуризации портфеля.

Склонность инвесторов оставлять свои вклады на достаточно

длительный срок в большой степени стимулируется политикой, проводимой

хедж-фондами относительно вариантов процедуры выхода из партнерства. Обычно

это требует заблаговременного извещения о выходе с определением срока

в достаточно продолжительном диапазоне (до 2 - 3 месяцев). Иногда предусматривается

альтернатива - немедленная реализация вклада за наличность, что обеспечивается

посредством самостоятельно объявляемых хедж-фондом цен покупки и продажи

паев. Естественно, разница между ними бывает весьма значительной.

При вступлении, выходе или изъятии части своего вклада

из хедж-фонда вложения каждого из партнеров подвергаются пересмотру, и

выявляется новое долевое соотношение. Тех партнеров, которые не трогают

свои активы, подобные действия совершенно не затрагивают, и стоимость

их вклада в денежном выражении не изменяется. Пере-смотру подлежит лишь

долевое соотношение вкладов.

Тем не менее, при внимательном анализе последствий выхода

из хедж-фонда части инвесторов можно обнаружить вероятность получения

выигрыша от этих действий, так как менеджмент получает возможность рассчитаться

с покидающими фонд пайщиками не слишком удачными инвестициями. Оставив

в своем распоряжении более ценные активы, хедж-фонд спустя непродолжительное

время может продемонстрировать резкий рост отдачи на капитал, так как

в создании доходов уже участвовал капитал, который был выведен, но не

успел получить причитающуюся ему долю выгоды. Вместе с тем, если хедж-фонд

начнут активно покидать все партнеры, это может повлечь за собой последствия,

обычные для случаев бегства капитала: падение отдачи на капитал и рост

риска банкротства.

Хедж-фонд и взаимный фонд - в чем разница?

Существует масса различий между взаимным фондом и хедж-фондом.

Наиболее очевидные расхождения касаются их регулирования и структур. Взаимные

фонды, вообще говоря, ограничены инвестициями "в покупку" "классических"

ценных бумаг - таких, как акции, облигации, закладные и т.д. Хедж-фонды,

помимо возможности инвестирования во все инструменты, доступные для взаимного

фонда, могут использовать также опционы, варранты, конвертируемые облигации,

товары, сделки с маржой и короткие продажи. Это объясняет их способность

работать на падающем рынке.

Еще одно важное различие: менеджеры взаимного фонда оплачиваются

исключительно из процента от активов, находящихся в управлении. Это означает,

что единственный путь для персонала этих финансовых институтов повысить

свой доход - это увеличение размера активов в управлении. В этом заключается

значительное отличие от хедж-фонда, у которого значительная часть оплаты

менеджеров зависит от отдачи фонда. Здраво рассуждая, можно понять, что

подобная ситуация несет в себе повышенный риск, так как не стимулирует

менеджеров к повышению качества управления. Легко понять, что это является

одной из причин того, что взаимные фонды проигрывают хедж-фондам по результатам

извлекаемой доходности, так как чрезвычайно много усилий тратят на работу

с клиентами вместо того, чтобы сконцентрироваться на повышении качества

ведения операций на рынке.

Взаимные фонды принадлежат и управляются инвестиционными

компаниями. Капитал для взаимного фонда собирается таким образом, что

только очень небольшая доля собственных денег инвестиционной компании

действительно инвестируется. Доли инвесторов одинаково участвуют в выигрышах

и убытках пропорционально их участию с учетом всех расходов. Примерно

то же самое происходит и в хедж-фонде, но разница возникает тогда, когда

менеджеры размещают свои деньги в хедж-фонде (что является обычным делом).

Зачастую дополнительная оплата менеджеров связана с достижением определенного

уровня отдачи фонда, по формуле "не менее". Размер этой стимулирующей

оплаты устанавливается в партнерском соглашении.

Почему инвесторы предпочитают хедж-фонды?

Все время хедж-фонды значительно превосходили как взаимные

фонды, так и широкие рыночные индикаторы не только по отдаче на капитал,

но и по критерию риска, который характеризуется у них более низким уровнем.

Кроме того, хедж-фонды обеспечивают лучшую защиту инвестиций на падающих

рынках.

Публикуемые данные говорят о том, что за девять с половиной

лет средняя величина чистой отдачи хедж-фондов составила 17.6%, в то время

как для американских взаимных фондов она составляет 14.5%. Приведем также

значения следующих индексов: MSCI World Equity Index - 9.6%, Lehman Brothers

для облигаций - 9.0%, S&P500 - 17.9%.

Прекрасная отдача хедж-фондов достигается при хороших

характеристиках по риску, который значительно меньше в сравнении с показателями

MSCI World Equity Index, а также в сравнении с аналогичными показателями

для американских взаимных фондов и S&P500. По сравнению с индексом

облигаций, имеющих наименьший риск на рынке корпоративных ценных бумаг,

хедж-фонды дают значительно более высокую отдачу. Это достигается как

за счет доступности широкого спектра стратегий, так и за счет лучшей диверсификации.

Одно из главных преимуществ хедж-фонда - работа на рынке через организацию

инвестиционного пула. Вкладчик в него имеет двойной выигрыш, который заключается

в возможностях как объединить свои средства с другими инвесторами, так

и широко диверсифицировать активы. Объединяя свои активы, инвесторы получают

комплекс услуг профессиональных менеджеров, расходы на которых распределяются

между всеми партнера-ми и для каждого индивидуального лица значительно

снижаются.

Не менее важным преимуществом является доступность широкого

круга стратегий. Менеджеры хедж-фонда могут применять такие стратегии,

которые управляющим взаимных фондов не всегда доступны. Следовательно,

отдача хедж-фондов может быть значительно выше. Ниже приведены данные

VAN Hedge Fund Advisors Int. на третий квартал 1998 г. по работе хедж-фондов.

1. Средняя отдача пяти лучших фондов, не имеющих потерь

в календарном году и с отдачей не менее 20%:

* за пять лет - 30.5%

* за год - 74.3%

2. Средняя отдача пяти лучших фондов с потерями не более

чем в трех кварталах:

* за пять лет - 23.9%

* за год - 68.3%

3. Средняя отдача пяти лучших фондов с наивысшей абсолютной

отдачей:

* за пять лет - 37.4%

* за год - 97.9%

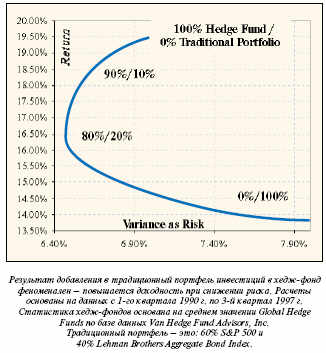

Многие прозорливые инвестиционные менеджеры рассматривают

инвестиции в хедж-фонды как до-статочно перспективные и интересные, потому

что они позволяют значительно повысить отдачу на капитал без существенного

увеличения риска. Так, традиционные портфели, состоящие из акций и облигаций,

могут значительно улучшиться как по отдаче, так и по риску при включении

в них хедж-фондов как отдельной инвестиции.

Какова может быть отдача на капитал в хедж-фонде?

Представленные выше показатели отдачи на капитал различных

хедж-фондов говорят о чрезвычайно высокой эффективности работы активов.

Даже если принять предположение о превышении уровня риска, допустимого

с точки зрения агрессивного инвестора, то может показаться, что демонстрируемая

эффективность бизнеса в области управления инвестициями не слишком соответствует

действительности. Однако это совершенно не так. Проведенные автором исследования

в области определения предельного уровня доходности от операций на финансовых

рынках говорят о том, что в случае неограниченного горизонта планирования

и наличия капитала свыше 10 миллионов долларов, получаемая выгода асимптотически

стремится к уровню 110% годовых для среднеагрессивного портфеля, а для

высокоагрессивного - к 185%.

Эти величины получаются в результате простого вычисления

теоретически доступного входящего денежного потока, возникающего в результате

создания гибридных финансовых продуктов, включающих в себя различные финансовые

инструменты. В принципе, хедж-фонды, вне зависимости от того, с каким

классом активов они работают, формируют как основной инвестиционный портфель,

так и хеджирующий. Первый продуцирует среднерыночную доходность. Второй

же позволяет извлекать доходы по формуле "не менее". В сумме

оба портфеля существенно повышают отдачу на капитал, обеспечивая при этом

меньшую изменчивость извлекаемых выгод во времени, чем сильно отличаются

от общеизвестных подходов к инвестиционному менеджменту, которые в современных

условиях следует признать анахронизмом.

Таким образом, представляемые реальные результаты не

являются чем-то необычным. Скорее, можно отметить, что качество менеджмента

не всегда является наилучшим и имеет существенный потенциал для роста.

Пытаясь спрогнозировать ситуацию, следует сначала сказать, что рынок за

последние годы сильно изменился, предоставив в распоряжение менеджеров

значительно большее число финансовых инструментов с высокой степенью ликвидности.

Бурное развитие коммуникаций и влияние их на скорость проведения операций

также внесло свой существенный вклад в процесс управления инвестициями.

Все это позволяет предположить, что отдача хедж-фондов имеет склонность

одновременно как к росту, так и к повышению своей изменчивости. Впрочем,

это одинаково верно и для иных принципов менеджмента, которые в случае

неприменения инструментов хеджа будут иметь явный проигрыш абсолютно по

всем показателям.

Вкладывать или нет в хедж-фонды?

Считается, что одним из самых лучших способов организации

инвестирования на иностранных рынках капитала является вступление в хедж-фонд

на правах партнера. Объединяя свои денежные ресурсы для инвестиционных

целей, вступившие в хедж-фонд лица получают значительную экономию на издержках,

существенно снижают риски и имеют полный доступ к информации о состоянии

своих активов.

Все эти моменты являются крайне важными и привлекательными

для инвесторов, так как дают чистый выигрыш, в отличие от других вариантов

размещения денежных средств на рынках капитала (вложений во взаимные фонды),

а также открытия собственных инвестиционных счетов в инвестиционных компаниях

с расчетом на их собственный менеджмент. Учитывая же тот факт, что спектр

доступных услуг при любом варианте инвестирования практически один и тот

же, наилучшим выбором для проницательного инвестора можно смело назвать

именно хедж-фонд. Более то-го, хедж-фонд способен предложить зачастую

значительно более широкий спектр услуг, чем иные, профессионально работающие

на рынке организации, особенно что касается ценных бумаг.

Все эти обстоятельства очень привлекательны для инвесторов,

до-пускающих дополнительную меру риска в обмен на повышенные выгоды. Это

обеспечивает большой приток капитала в данную отрасль, а также быстрый

рост числа хедж-фондов. Не зря основной объем инвестиций из США на азиатском

рынке пришелся на каналы, организованные хедж-фондами. Использовать или

нет хедж-фонды как инструмент инвестиций - вопрос для индивидуального

разрешения каждым инвестором. Советовать в этом деле нельзя, особенно

когда речь идет о таком типе вложений, где сроки должны быть достаточно

длительными. Также следует учесть тот факт, что вклад в хедж-фонд не является

свободно обращающейся на рынке ценной бумагой. Естественно, она не может

быть приобретена ни у кого иного, кроме как у самого фонда. Помимо этого,

необходимую информацию об интересующем финансовом институте можно почерпнуть

только в результате прямых контактов.

Естественно, все это может оказаться чрезвычайно обременительным,

что обычно не слишком сильно воодушевляет инвесторов. Тем не менее, современные

коммуникационные возможности и в первую очередь Интернет сильно облегчают

задачу поиска и обеспечения контактов.

Как можно использовать хедж-фонды?

В первую очередь, хедж-фонд представляется интересным

каналом размещения ресурсов на рынке с точки зрения рядового инвестора,

не желающего обременять себя заботами относительно принятия решений. С

этим вопросом все совершенно ясно: вступил в партнерство и остается только

отслеживать состояние своих средств.

Тем не менее, для российской действительности есть еще

один момент, который является достаточно важным, чтобы не пройти мимо

него. Дело в том, что создание хедж-фонда российским предприятием - важный

и неотъемлемый элемент современного бизнеса, способный обеспечить решение

огромного числа не-разрешимых на нынешний момент проблем, например, таких,

как вопрос управления рисками, связанными с осуществлением операций экспортно-импортного

характера. Сейчас эти проблемы остаются вне пределов внимания менеджеров

отечественных компаний, либо упираются в сложности законодательства в

этой сфере.

Законным образом созданный хедж-фонд в данном случае

способен решить многие проблемы, оставляя под контролем всю цепочку операций,

что может существенно повысить продуктивность функционирования основного

бизнеса. Особенно такой тип финансовых институтов должен быть интересен

предприятиям, действующим в области предоставления финансовых услуг, и

в первую очередь - банкам. Имея в своем распоряжении реально действующий

хедж-фонд как полноценный инвестиционный институт, обеспеченный квалифицированными

кадрами, любое банковское учреждение либо инвестиционная компания способны

предложить значительно больше услуг не только по количеству, но и по качеству,

чем это наблюдается в текущий момент времени.

Отдельные банковские учреждения, насколько это известно

автору, именно так и поступают. Однако вся беда в том, что использование

зарубежных финансовых учреждений, действующих с целью ведения операций

на рынках капитала, ограничивается только лишь управлением денежными ресурсами,

тем или иным способом оказавшимися за рубежом. В основном круг операций

ограничен вложениями в ценные бумаги. Следует признать, что это значительно

лучший вариант, нежели оставлять их просто на банковских счетах или доверять

инвестиционным менеджерам, чье преимущество заключается лишь в том, что

они живут и работают за границей.

Нет никакого сомнения в том, что создание хедж-фонда

при условии формирования его структуры как полноценного предприятия -

очень перспективное направление, особенно когда оно вписывается в общий

контекст бизнеса. С учетом того, что современное многообразие финансовых

инструментов, обращающихся на рынке, требует значительных усилий в случае

необходимости синхронного проведения операций, это просто необходимый

элемент современной практики финансового менеджмента. Кроме того, именно

хедж-фонд, обладая большей свободой в выборе принципов управления, способен

наиболее качественно решать задачи в области финансовой инженерии, которая

является в современных условиях движущей силой на рынке предложения услуг

в области управления активами и обязательствами.

|